内存市场惊现全面涨价潮,DDR4 涨幅惊人超 DDR5 一倍

TrendForce 集邦咨询的最新调查显示,2025 年第三季度,DRAM 内存价格将呈现上扬态势,季涨幅在 10% - 15% 之间。若将 HBM 高带宽内存纳入统计,整体 DRAM 价格涨幅会扩大至 15% - 20%。

此次价格上涨主要归因于三大原厂策略调整。它们纷纷将产能向高端产品倾斜,并相继宣布 PC 与服务器用 DDR4、移动设备用 LPDDR4X 步入产品生命周期末期(EOL)。这一消息引发市场恐慌性备货,加之传统旺季需求拉动,共同促使 DRAM 价格全面攀升。

TrendForce 指出,第三季 DDR4 需求依旧旺盛,内存原厂有意进一步扩大售价涨幅。当前,厂商产能无法完全匹配需求,部分厂商产品容量也难以满足客户规格,致使短期内 DDR4 供不应求局面持续。另外,DDR4 目前优先保障服务器需求,对消费端应用供货受限,且消费端订单规模较小,买方议价能力弱,预计第三季消费级 DDR4 价格季涨幅将达 40% - 45%。

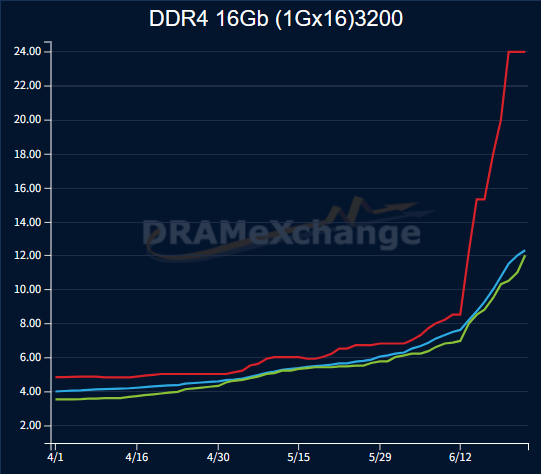

与之形成对比的是,新一代 DDR5 内存由于产能相对集中,第三季价格上涨幅度较为平缓,市场上出现了新旧产品价格走势分化的罕见格局。6 月下旬,DDR4 现货价首次超越同容量 DDR5 芯片价格一倍,创下 “前代产品报价反超新一代产品” 的纪录。

据 TrendForce 集邦咨询旗下专业内闪存报价网站 DRAMeXchange 6 月 23 日晚间报价,DDR4 16Gb(1Gx16)3200 现货价涨至 12 美元,而同容量的 DDR5 16G(2Gx8)4800/5600 当日报价为 6.014 美元。6 月 24 日晚间,DDR4 16Gb(1Gx16)3200 现货均价达 12.3 美元,DDR5 16G(2Gx8)4800/5600 则为 6.053 美元,这一价格分化趋势仍在延续。

业界分析,当前 DRAM 原厂大力聚焦 DDR5、HBM 等高端 DRAM 产品,持续调控 DDR4 产能,导致 DDR4 供给相应减少;与此同时,DDR4 市场需求依旧较为坚挺,从而支撑了现货价格不断上涨。

举报邮箱:complaints@steamlease.cn

暂无评论