索尼计提Bungie1200亿账面减值,剔除后利润创新高

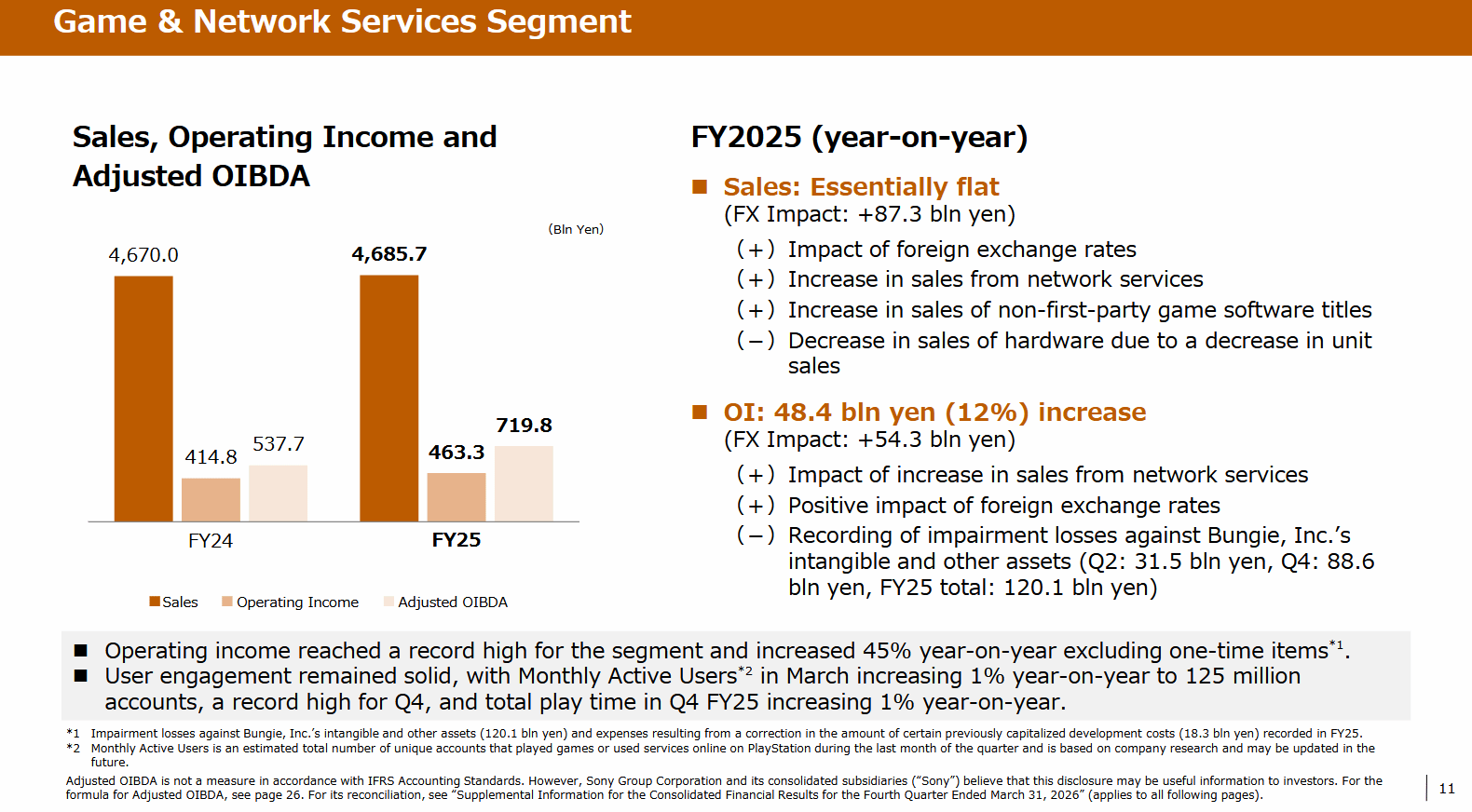

索尼正式对外公布最新财报,详细披露了截至2026年3月31日的2025财年整体财务表现。尽管财报中出现了高达1201亿日元的资产减值计提,但剔除这一一次性影响后,其相关业务部门营业利润创下历史新高,展现出强劲的核心盈利能力。

此次1201亿日元的减值损失,主要源于索尼对Bungie无形资产及其他相关资产的重新评估。具体来看,第二季度计提315亿日元,第四季度计提886亿日元,合计达1201亿日元。索尼方面解释,这一减值并非实际现金流失,更像是一种“账面亏损”——当前Bungie的无形资产,包括其IP价值、品牌影响力及技术实力等,经评估后不及收购时的预期,因此进行相应的账面调整。

抛开这一一次性减值项目,索尼2025财年的核心盈利表现亮眼。数据显示,该财年营业利润同比增长484亿日元,增幅达12%,其中汇率变动带来了543亿日元的正向影响,同时网络服务销售额的提升以及非第一方游戏软件销量的增长,也为盈利增长提供了有力支撑。若剔除Bungie资产减值这一一次性因素,相关业务部门的营业利润同比增幅高达45%,创下历史峰值。

在营收层面,2025财年索尼销售额与上年基本持平,汇率变动带来了873亿日元的正向拉动,不过硬件销量下滑导致硬件销售额出现整体回落,一定程度上抵消了部分增长动力。与此同时,用户活跃度保持稳健态势,截至2026年3月,索尼游戏业务月活跃用户(MAU)同比增长1%,达到1.25亿账户,创下第四季度历史新高;2025财年第四季度总游戏时长也同比增长1%,彰显出用户群体的高粘性。

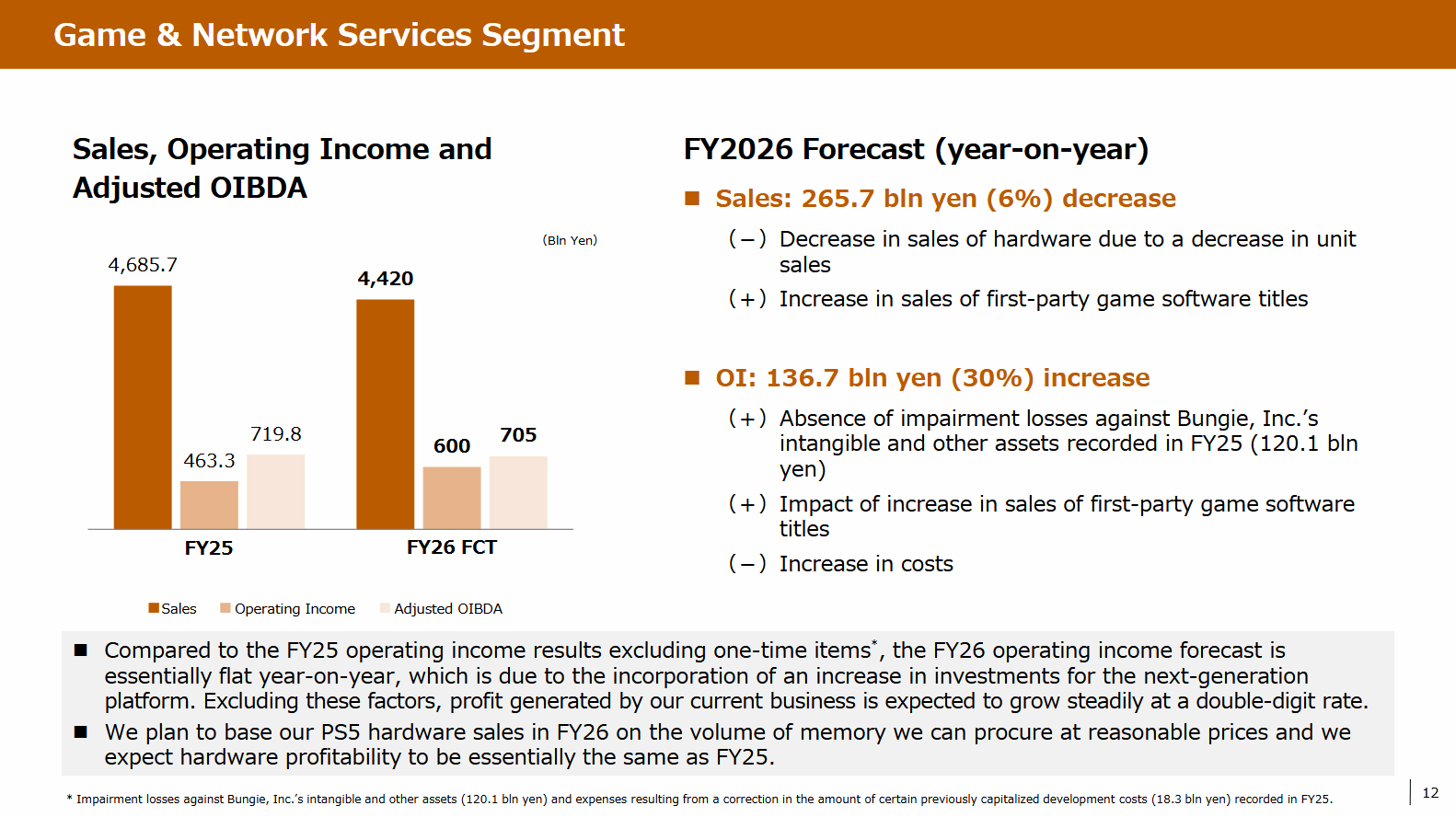

对于2026财年的业绩预期,索尼给出了明确规划。预计该财年销售额将减少2657亿日元,降幅为6%,主要原因是硬件销量下滑导致硬件销售额缩水,尽管第一方游戏软件销量有望实现增长,但仍难以完全抵消硬件端的影响。

营业利润方面,索尼预计2026财年将增长1367亿日元,核心驱动力在于2025财年针对Bungie的资产减值计提不会在本年度重复出现,同时第一方游戏软件销量增长将带来积极贡献,不过成本增加也会对利润形成一定对冲。索尼特别说明,若与2025财年剔除一次性项目后的营业利润相比,2026财年的利润预期基本持平,这主要是因为公司已将“面向下一代平台的投资增长”纳入财务规划;若排除这部分投资影响,现有业务的利润预计将保持稳定的双位数增长。

此外,索尼还透露,2026财年PS5硬件销量计划将依据“能够以合理价格采购到的内存容量”来制定,同时预计PS5硬件的盈利能力将与2025财年基本保持一致,不会出现明显波动。

举报邮箱:complaints@steamlease.cn

暂无评论