两难!任天堂明知涨价会亏20%,还是硬着头皮涨了

任天堂上调Switch初代与Switch 2全球售价的消息刚被公布,其财报会议上披露的未来业绩预测,便再次引发关注。让人意外的是,任天堂早已预判到涨价的后果——净利润将暴跌超20%,但即便如此,涨价依旧成为其不得不做的选择。

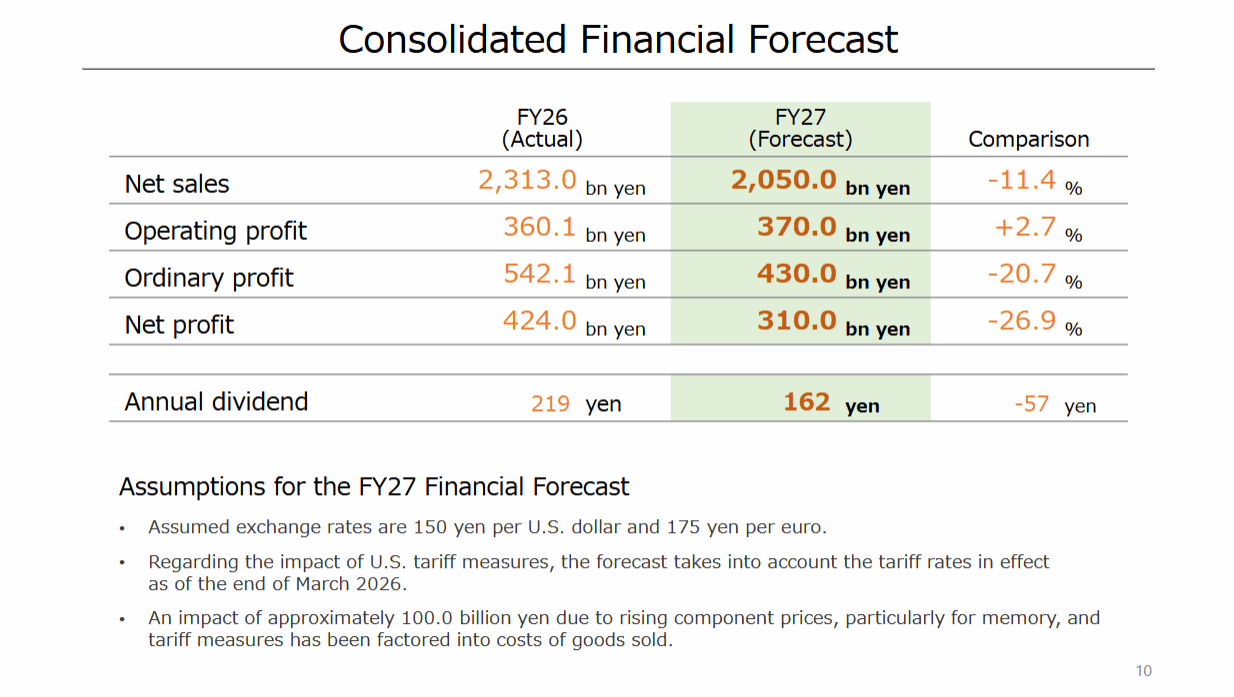

在本次财报会议上,任天堂通过幻灯片公布了2027财年的业绩预测,整体呈现“营收下滑、利润分化”的态势。具体来看,公司预计2027财年销售额将同比下降11.4%,降至2.05万亿日元;营业利润虽能实现小幅增长,同比提升2.7%至3700亿日元,但经常利润和净利润将出现大幅下滑,分别降至4300亿日元和3100亿日元,跌幅分别达到20.7%和26.9%。

对于这样的业绩预判,任天堂明确表示,已充分考虑到当前面临的多重压力,包括关税调整、全球零部件价格上涨(尤其是内存成本)等因素。据估算,这些因素将为公司额外增加约1000亿日元的成本,且该部分成本已纳入销售成本核算范围,这也是任天堂即便知晓涨价会导致利润暴跌,仍坚持调价的核心原因。

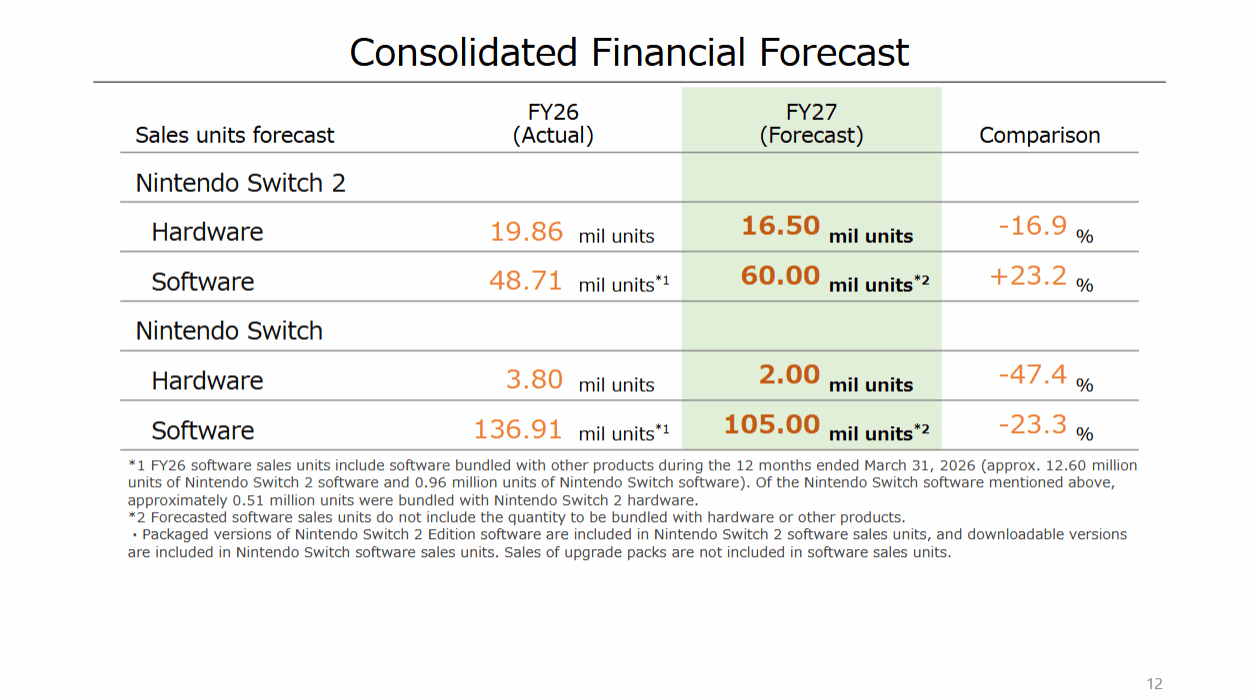

除了业绩预测,财报还披露了2026财年的软硬件实际销量,以及2027财年的销量预判。2026财年中,Switch 2实际销量达1986万台,软件销量为4871万份;Switch初代实际销量380万台,软件销量则高达1.3691亿份。展望2027财年,两款机型的硬件销量均将下滑,其中Switch 2预计销量1650万台,同比下降16.9%,Switch初代预计销量200万台,同比跌幅达47.4%;与之相反,Switch 2软件销量预计将大幅增长23.2%,达到6000万份,而Switch初代软件销量则会下滑23.3%,降至1.05亿份。

不难看出,任天堂此次涨价实属无奈之举。面对内存成本攀升、关税压力以及全球供应链的不确定性,公司已没有太多选择,即便清楚涨价可能导致硬件销量放缓、净利润大幅缩水,也只能硬着头皮推进。对于任天堂这种“明知会亏仍要涨”的抉择,你有怎样的看法?

举报邮箱:complaints@steamlease.cn

暂无评论