PS5本季度大卖800万台!但销量下滑,硬件亏得更多了

发布时间:2026-02-05 15:28:54 编辑:小小说

分享

索尼正式发布2025财年第三季度财报,本文聚焦其中游戏业务相关数据及表现展开说明。

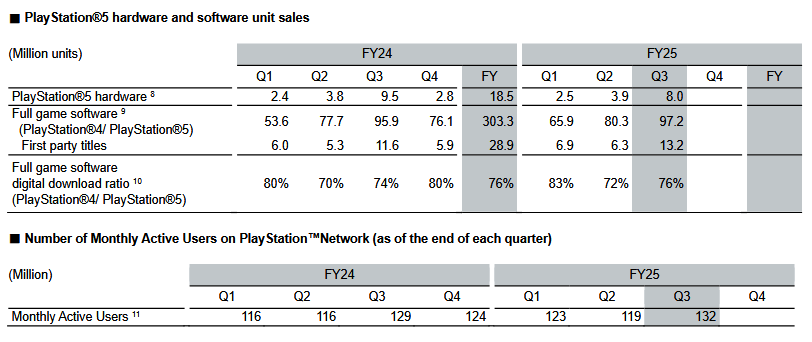

本季度,索尼PS5主机销量达到800万台,不过相较于去年同一时期,这一数字减少了150万台,出现明显同比下滑。与此同时,PS5与PS4两款主机的合计软件销量表现亮眼,达到9720万份,较去年同期增加130万份,实现正向增长。在这近亿份的软件销量中,索尼第一方出品的游戏占比1320万份,且数字版软件的占比高达76%。此外,PSN平台的月活跃用户数量稳定在1.32亿人。

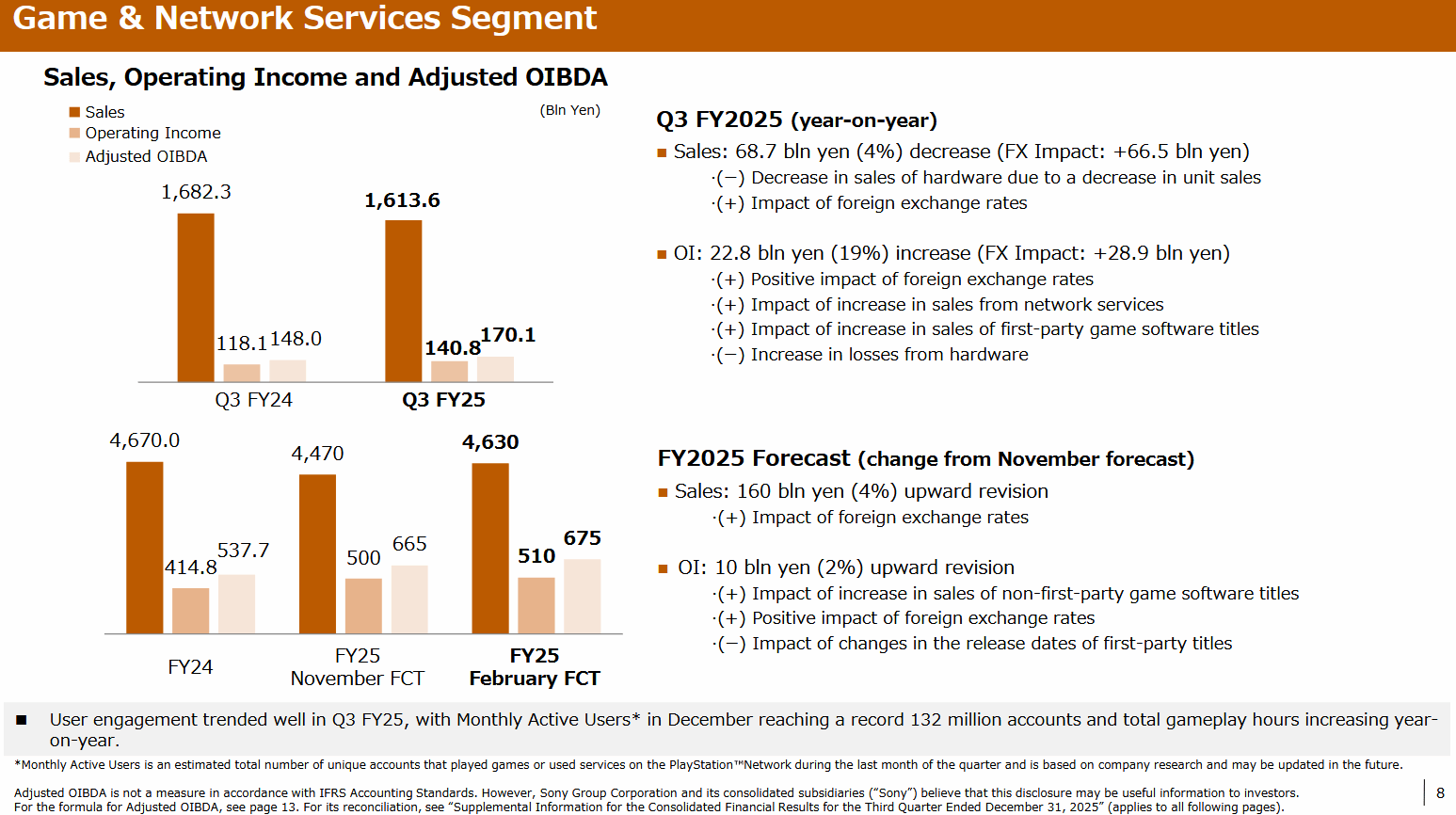

结合去年同期数据,本季度游戏业务的核心财务表现具体如下:销售额为687亿日元,同比下降4%,其中汇率因素带来了665亿日元的正向影响,而硬件销量下滑则直接导致硬件销售收入减少,两者形成一定对冲;营业利润为228亿日元,同比增长19%,这一增长主要得益于汇率变动的正面拉动、网络服务收入的提升以及第一方游戏软件销量的增长,不过硬件业务亏损持续扩大,也对利润增长形成了一定拖累。

基于本季度的业务表现,索尼对2025全财年的业绩展望进行了上调:将全财年销售额预期调整为1600亿日元,较此前上调4%,汇率变动仍是推动这一上调的主要因素;营业利润预期则上调至100亿日元,上调幅度为2%,其中第三方游戏软件销量增长和汇率正向影响起到支撑作用,但第一方游戏作品发售日期调整,也对利润预期形成了一定负面影响。

值得关注的是,当前PS5硬件销量呈现下滑态势,但软件销量、数字版占比以及网络服务用户规模却在持续攀升,这种业务板块间的“此消彼长”,是否意味着索尼游戏业务处于健康发展状态?从目前的布局来看,索尼的核心重心,究竟仍放在主机硬件的销售上,还是已经完成战略转向,将重点放在了游戏生态的构建与运营上?

玩家点评

Copyright©2024 御三家Game营业执照版权所有 湘ICP备2024091276号-1 湘ICP证B2-20250186湘EDI证B2-20250186 客服热线:400-8783-790客服邮箱:Customer@steamlease.cn

举报邮箱:complaints@steamlease.cn

举报邮箱:complaints@steamlease.cn

友情链接:游戏模组下载

暂无评论